【法務】『地震保険』入るべきか?改定2017

地震保険はなぜ必要なのか?

一般的な「火災保険」では、火災による補償のほか、自然災害について、水害や風災、落雷などの補償はありますが、地震による損害は補償されません。地震で家屋が倒壊しても、「地震保険」に加入していなければ保険金は全く受け取れないということになります。

ですので地震による損害については、別途「地震保険」に加入する必要があります。

日本は地震が大変多い国であるため、大切な財産を守るためにも「地震保険」は非常に重要な仕組みと言えます。

地震保険のしくみ

(1)地震保険は政府と損害保険会社の共同運営、公共性の高い保険

地震保険には「地震保険に関する法律」があり、これに基づいて、政府と損害保険会社が共同で運営しています。また大地震による巨額の保険金の支払いに備え、政府がバックアップしています。

(2)火災保険とセットで加入

地震保険は、火災保険にセットして契約する必要があります。単体での加入は出来ません。火災保険の契約期間途中でも、地震保険の契約は可能です。

(3)建物と家財

地震保険は、「建物への火災保険」と「家財保険」、それぞれ別々に契約する必要があります。

(4)保険金額は50%まで

地震保険は、火災保険か家財保険本体の保障額の30~50%の範囲内となっています。つまり、地震の損賠の補償は残念ながら半分まで、という事です。それでも全く補償がないのとあるのとでは、その後の生活再建が大きく違ってくることになります。

補償の【限度額】もあります。建物は5,000万円まで、家財は1,000万円までです。

(5)保険料の決まり方と割引

地震保険は、保険料が所在地(都道府県)によって料率が決まります。また「建物の構造」や「保険期間」によって割引があります。

地震保険2017年1月改定の主な内容

改定された地震保険の主な内容は次の通りです。

1. 地震保険料率の改定(3段階に分けて改定。最初は全国平均+5.1%)→多くの地域で値上げとなりました。

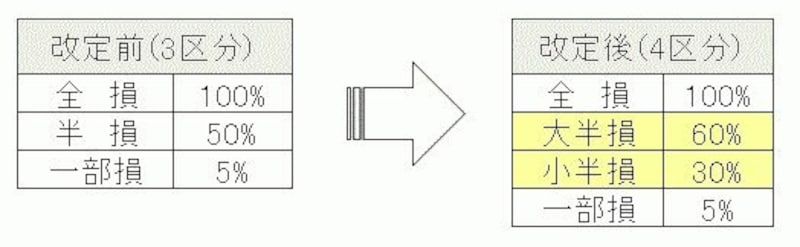

2. 損害区分の細分化(3区分から4区分へ)

3. 都道府県ごとの保険料の改定

保険料率の改定では、保険料の上がるところと下がるところがでてきます。

一律値上げではなく、全国平均で+5.1%ということになります。またこの改定で、「損害区分」も変更となる点は大きなポイントです。

地震保険の保険料は、各都道府県によって異なります。

地震のリスクが高い都道府県は保険料も上がり、なかでも埼玉、茨城、高知、徳島の4県は50%の値上げを予定。また、東京、千葉、神奈川などの首都圏を中心に1都9県が30%~49%の値上げ、福岡、広島など21県が30%未満の値上げを実行するとのことです。

その一方で、愛知、大阪、北海道など一部の都道府県では、10%~40%の値下げが実施されます。

地震保険の損害区分は、全損・半損・一部損の3区分でした。これが全損・大半損・小半損・一部損の4区分に改定されました。

被災時の保険金支払い割合は図の通りですが、これまで半損と一部損の保険金の支払い割合に10倍(50%と5%)の開きがありました。

半損に認定されるか否かで支払われる保険金が10倍違いましたので、半損に近い損害で一部損の認定を受けた場合に多少、不公平感もありました。半損以下の損害区分が細分化されることでこれが緩和されます。

過去2014年7月の改定時には、保険料率が全国平均15.5%も引き上げられたことがありました。

さらに今回の改定・値上げ、その原因は将来的な地震災害のリスクが高まっていることにあります。

自然災害等の増加などに伴う収支の悪化を背景に、住まいを守るための保険(地震保険、火災保険)を取り巻く環境が大きく変わりつつあるのです。

そもそも地震保険に加入するべきなのか?

2014年7月の地震保険、2015年10月の火災保険、2017年1月地震保険が改定され、地震保険の改定はさらに続き、住まいに関わる保険(地震保険、火災保険)は続けて改定されていくことになります。

地震保険の連続した値上げおよび2015年10月の火災保険改定も含め、人によってはすべてのケースで値上げに該当してしまう可能性があります。

ですので、現在の契約内容を確認しつつ、地震保険料率改定のタイミングを見据えて見直しをしていく必要があります。

地震保険の加入率は全国平均で29.5%、火災保険への付帯率は60.2%(2015年度)です。火災保険に加入している人の6割くらいの人が加入している反面、世帯加入率は3割弱になっています。

<住宅ローンを利用して残債が多い>、<被災後の生活再建するのに財産などがない>ケースなどでは、地震保険の必要性はどうしても高くなります。

これらに該当する方は、地震保険の加入は検討した方がいいでしょう。

地震保険料値上げへの対処方法と注意点

保険料が値上げになる場合には、改定直前に見直しを考える必要があります。

保険料率は3回にわけて改定される予定となっており、現状2回目以降の改定時期は発表されていません。改定は2017年から2021年の間に段階的に行われ、全国平均で約19%保険料を値上げする予定となっています。

ですから、ポイントになるのは”次の改定がいつになるか”です。

この改定時期が明確になった段階で、いつ地震保険の見直しをするかの時期が決まります。

保険料を抑える方法と見直すタイミング

住んでいる地域によっては、地震保険の保険料が、1.5倍にもなってしまう今回の改定。

値上がりが実施される地域に住む方は、いつどのような手段をとれば、保険料を抑えることができるのでしょうか。

<値上がりが予定されている都道府県の方>

値上がりする前になるべく早めに検討しましょう。

地震保険には長期契約による割引があるため、値上げ前に契約を行えば、大きな割引効果が狙えます。一括払いによる金銭負担や環境変化による保険の見直しが難しいという弱点はありますが、大きなメリットを狙えるでしょう。

【地震保険の長期契約】

地震保険は火災保険の契約年数に応じて、最長5年間の長期契約が可能です。

5年の長期契約の地震保険に加入すると、長期割引が適用され、最も保険料負担を軽減できます。

<値下がりが予定されている都道府県の方>

値下がりを待って加入するのもひとつの方法です。

しかし、地震はいつ起こるかわからないものです。必要性を感じたら早めに検討することをお勧めします。

また、【地震保険控除】についても改めてチェックが必要です。2007年から従来の損害保険料控除に変わって、地震保険料控除が追加されました。

『年末調整』や『確定申告』の際に地震保険料を申告することで、課税の対象となる所得から、保険料を最高5万円(住民税2万5,000円)まで控除することができます。

こちらの制度も忘れずに利用するようにしましょう。

『年末調整』『確定申告』

申告期限まで時間的に余裕のあります夏の時季、

ご相談はお気軽に税理士にお寄せくださいませ。

お問い合わせフォーム

https://bridge-osaka.com/contact

大阪事務所URL https://bridge-osaka.com/

東京事務所URL http://bridge-tokyo.co/

その他の法務に関する記事

https://bridge-osaka.com/category/column/judicial-affairs

【公認会計士税理士Bridgeグループ】

http://bridge-hldgs.com/

Facebook![]()