【税務】6月改正『酒税法』、値上げや”家飲み”消費者たちは

2017年6月1日より、『酒税法』の一部改正が実施されました

酒類の公正な取引を図るため、「販売に要する費用に利潤を加えたものが適正な販売価格」であるとし、(人件費も含めた)総販売原価を下回る販売は不当とされるようになりました。

主な影響を受ける対象となってくるのは、大手量販店などで酒販売の目玉として激安販売されている発泡酒やビール類です。

前回の2014年酒税法改正では、「第3のビールの税率を引き上げる」という狙いがあり、大きく報じられました。ですが、今回の法改正、すべての酒類・店舗に対して一律の値上げが適用される、という性質のものではないことから、メディアでもあまり報道されていません。そのため、値上げ後の動きに混乱する消費者が出ることも予想されています。

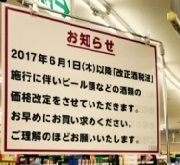

先月とある食品スーパーでは、お酒の購入を促す録音音声を繰り返し放送していました。売り場では、5月中に購入することを促す店頭販促(POP)も掲げられていました。

施行後、スーパーや小売店は、これまでの独禁法や不正競争防止法に加え、酒税法上の価格設定にまで注意を要することになります。

どの範囲までがどの法律に触れるのか、正確に把握し周知することが重要と言えるでしょう。

改正の概要

①「酒の安売り規制」=原価割れ販売規制の厳格化

②改正によってメーカーが販売奨励金(リベート)を減らし、酒の店頭価格が上昇

(中には約15%増になった店舗も)

酒類のディスカウント店などでは、顧客向けの目玉商品として、ビール・発泡酒製品を安売りすることにより他店との差別化を図るケースが多くありました。

こうした大手量販店による過剰な安売りを規制することにより、個人商店である「町の酒屋さん」を保護するというのが今回の改正の主たる目的です。

しかしビール類を集客材料と割り切って利潤を削ってきた小売店からは、今回の改正、厳しすぎる規制との声や、人件費を店全体で管理していることから、酒類だけを抜き出して人件費を計算することは困難であり価格設定ができないとの声も上がっています。

酒類販売価格に対しての「公正な取引の基準」

今回の酒税法改正は、財務省が酒類商品の販売価格に対して「公正な取引の基準」を新たに定めたことが発端となっています。

(国税庁HPより)

酒類の「底値」が上がる

ビール・発泡酒の激安販売が規制されることで、結果的に他酒製品の価格に影響が出る可能性も考えられますが、いずれにしても激安販売がなくなり、「底値が上がる」というのが直接的な影響となるようです。

当初の狙いである「個人商店の保護」が達成されるかについては、今更という声もあり懐疑的な見方が強いのが特徴です。

ディスカウント店側でも、ビール・発泡酒を目玉とした販売戦略からの切り替えが行われるなどの動きが予想され、販売事業者にとっても、酒類を嗜む消費者にとっても、「無意味な値上がり」となってしまう可能性も考えられます。

では、実際の価格はどうなったのでしょう。

スーパーでは5月31日と6月1日とでお酒の価格が大きく変わりました。ビール類が1割以上値上がりした例もあるようです。

ビール・発泡酒離れの一方で増える”家飲み”

価格が高くなったことにより消費者のアルコール離れが進めば、メーカーにとっても大きな打撃でしょう。改正酒税法の影響がないアルコールでカバーするにしても、影響は小さくないと考えます。

近年増加傾向にある「家飲み」需要に水を差すかたちになるからです。

「家飲み」はビール系飲料とRTD(Ready to Drink)と呼ばれる、そのまますぐ飲める低アルコール飲料で多くを占めています。2016年のRTD市場は、9年連続で前年を超えて過去最大の市場規模に成長し、家飲み市場を支えていることが示されています。

その市場は拡大しています。しかし、メーカーのリベートはビールや缶チューハイに手厚いとされるため、酒の安売り規制により家飲み市場が縮小してしまう恐れがあります。さらに、ビール系飲料の販売数量が減少していくことも好ましくない状況といえます。

生き残ってきた酒販店の今後

いま生き残っている酒販店は、量販店と『住み分け』ができてきた店がほとんどです。

『町の酒屋さん』は、人がお酒を買う選択肢から外れつつあり、多少の価格を規制したところで、状況が変わるとはいえないかもしれません。

ですが、長期的には、消費者のアルコール離れにより市場が縮小し、街の酒屋やメーカーも苦境に立たされる恐れがあります。街の酒屋の場合、競合はスーパーやディスカウントストアだけではありません。コンビニエンスストアが大きく立ちはだかると考えられます。

コンビニはもともと割引が少ないため、改正酒税法の直接的な影響はほとんどないとみられます。

スーパーなどの安売りされたお酒を目当てにしていた消費者が、コンビニに流れることが考えられるため、コンビニにとってはむしろ追い風になるでしょう。

街の酒屋とコンビニとでは価格に大きな差はないため、利便性やブランド力の観点から街の酒屋よりもコンビニに多くが流れると考えられます。

酒税一本化の影響は

政府は、今後酒税の税額を一本化する方向であり、段階的な税額変更に着手していきます。

〈酒税の一本化〉は、ビール系飲料の販売数量を増加させる要因になる可能性があります。一方、酒の〈安売り規制〉は減少要因になります。中長期的にはこの二つの要因のせめぎ合いにより売り上げが大きく左右されそうです。

短期的には売り上げは低下することになるでしょう。家飲みのための酒類の購入先が、スーパーとディスカウントストアが上位を占めていているからです。安売りしている業態で酒類を購入している消費者の多くは、その「安さ」を購入の決め手としています。そのため、値上げによりお酒を敬遠する消費者は少なくないと考えます。

〈価格の決定〉は、本来企業経営の問題で国が規制するべきものではありません。過度な安売りはそもそも独禁法での取締り対象です。

公正な自由競争がなくなり、結果として市場が縮小してしまう可能性もあります。全体の市場が小さくなれば、メーカーや街の酒屋双方を苦しめることになるでしょう。

市場縮小で税収が減ってしまえば、国も損害を被ります。消費者も得することがありません。一部の既得権益層しか得しないのでは、改正の意義も薄まってしまうことになるのではないでしょうか。

その他の税務に関する記事

https://bridge-osaka.com/category/column/tax

▽お問い合わせ

TEL 06-6772-2587

受付時間:午前9時〜午後5時